![]() 新能源

新能源

![]() 新能源

新能源

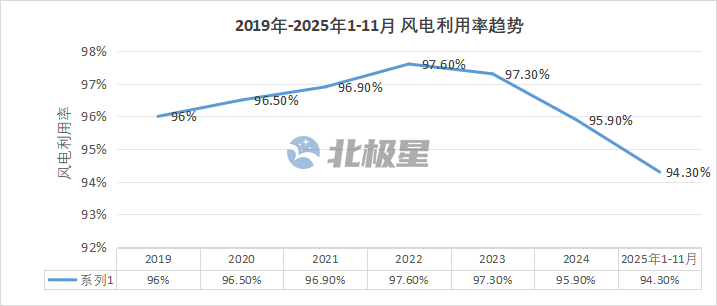

136號文之于行業(yè)的震蕩,是一次不亞于"平價"初期的深刻討論和對未來不確定性的擔(dān)憂。但從產(chǎn)業(yè)發(fā)展數(shù)據(jù)來看,一個更嚴峻的現(xiàn)實已經(jīng)橫亙眼前:根據(jù)國家能源局數(shù)據(jù),2024年全國風(fēng)電利用率為95.9%,同比下降1.4個百分點,2025年1-11月,全國風(fēng)電利用率為94.3%,呈繼續(xù)下降趨勢。風(fēng)光發(fā)電利用率的下降也同步體現(xiàn)在設(shè)備利用小時上,中電聯(lián)數(shù)據(jù)顯示,2024年,全國并網(wǎng)風(fēng)電利用小時數(shù)為2127小時,同比降低107小時。

2026年新春茶話會上,秦海巖秘書長強調(diào)指出,根據(jù)實際測算,在"無棄風(fēng)"和"有棄風(fēng)"條件下,風(fēng)電項目收益大相徑庭:基于當(dāng)前各省機制電價競價結(jié)果,無棄風(fēng)情況下,機制電價可為風(fēng)電項目收益提供有效保障。即便不享受機制電價的項目,無棄風(fēng)情況下僅有兩個省份全投資收益率低于6%,而一旦加入實際棄風(fēng)率,一半以上不享受機制電價的項?全投資收益率將低于6%。

可以說,在風(fēng)電行業(yè)熱議市場化如何影響收益時,一個更值得關(guān)注的問題是——發(fā)出來的電能否被用掉。全面市場化固然帶來電價的不確定性,但保障機制已在構(gòu)建。而棄風(fēng)問題一旦惡化,無論電價多高,發(fā)不出的電量都是零收益,對風(fēng)電產(chǎn)業(yè)而言,棄風(fēng)才是真正的"生死線"。

消納困境比低電價更致命

分地區(qū)來看,部分地區(qū)棄風(fēng)數(shù)據(jù)尤為突出。2024年,只有上海、浙江、福建和重慶連續(xù)三年風(fēng)電利用率達到100%,其余地區(qū)利用率普遍下降。西藏自治區(qū)全年風(fēng)電利用率為83%,棄風(fēng)率高達17%;河北省風(fēng)電利用率92.6%,棄風(fēng)率7.4%;青海省風(fēng)電利用率92.8%。此外,遼寧、吉林、河北、山東、河南、寧夏等多個省份風(fēng)電利用率連續(xù)兩年下降,消納壓力從傳統(tǒng)的"三北"地區(qū)向全國蔓延。

數(shù)據(jù)來源:電力行業(yè)規(guī)劃研究與監(jiān)測預(yù)警中心

棄風(fēng)對風(fēng)電收益的影響是直接的。風(fēng)電項目前期投入巨大,收益模型建立在穩(wěn)定的利用小時數(shù)基礎(chǔ)上,利用率每下降1個百分點,都可能導(dǎo)致項目IRR(內(nèi)部收益率)顯著下滑,甚至影響融資成本和后續(xù)投資決策。

而且,現(xiàn)貨市場電價下降以及頻現(xiàn)的價格倒掛現(xiàn)象,也給風(fēng)光入市帶來不小的壓力。《2024年度中國電力市場發(fā)展報告》顯示,已正式運行的山西、廣東、山東、甘肅的日前市場均價分別為0.314、0.347、0.316、0.249元/千瓦時,普遍低于中長期交易價格。風(fēng)光發(fā)電因出力波動大、可調(diào)度性差,往往在負荷低谷時段被迫低價甚至零價出清。如果再疊加消納能力不足導(dǎo)致的棄風(fēng),企業(yè)面臨的將是"量價齊跌"的雙重困境。

棄風(fēng)是生死線,消納是前提

面對行業(yè)全面市場化的擔(dān)憂,136號文給出了明確的收益保障方案,核心機制是"機制電價+差價結(jié)算"——對于2025年6月1日前投產(chǎn)的存量項目,差價結(jié)算機制提供了實質(zhì)性保護:當(dāng)市場交易均價低于機制電價時,由電網(wǎng)企業(yè)給予差價補償。這意味著,即便現(xiàn)貨市場電價跌破成本線,存量項目仍能通過差價結(jié)算獲得托底收益。

對于2025年6月1日起投產(chǎn)的增量項目,雖然需要通過競價確定機制電價,各省已公布的機制電價水平(多數(shù)在0.25-0.35元/kWh)和70%-90%的機制電量比例,依然為項目收益提供了相對穩(wěn)定的基本盤。

目前,全國31個省區(qū)市(不含港澳臺地區(qū)),除西藏外均已下發(fā)機制電價實施方案,29個省區(qū)市已組織機制電價競價工作。根據(jù)CWEA測算,機制電價盤子內(nèi),無棄風(fēng)因素下,大部分地區(qū)全投資IRR達到7%-14%的水平;有棄風(fēng)因素下,三個棄風(fēng)率高于15%的區(qū)域全投資收益率低于6%。

不享受機制電價的項目,以當(dāng)前交易電價水平,無棄風(fēng)因素下僅兩個省份全投資收益率低于6%;考慮實際棄風(fēng)率,一半以上省份全投資收益率低于6%。

從CWEA的測算可以看出,一方面,當(dāng)前的機制電價可為絕大部分風(fēng)電項目投資收益提供有效保障,另一方面,棄電影響已經(jīng)超過市場交易價格對風(fēng)電項目收益水平的影響。換句話說,保障機制只能托底"價格",但托不住"電量",棄風(fēng)率上升將直接削弱電價保障機制的實際效果。

這也解釋了為什么在政策層面,國家在推進市場化改革的同時反復(fù)強調(diào)消納問題的重要性。2024年7月,黨的二十屆三中全會明確提出"完善新能源消納和調(diào)控政策措施";2024年11月,《全國統(tǒng)一電力市場發(fā)展規(guī)劃藍皮書》再次強調(diào)2025年前新能源市場化消納占比超過50%、2029年前實現(xiàn)新能源全面參與市場。2025年10月,國家能源局發(fā)布《關(guān)于促進新能源消納和調(diào)控的指導(dǎo)意見》,明確指出分類引導(dǎo)新能源開發(fā)與消納、大力推動新能源消納新模式新業(yè)態(tài)創(chuàng)新發(fā)展、完善促進新能源消納的全國統(tǒng)一電力市場體系,如完善適應(yīng)新能源參與電力市場的規(guī)則體系,創(chuàng)新促進新能源消納的價格機制等。政策設(shè)計的邏輯很清晰:市場化是方向,保障機制是過渡,但消納能力才是基礎(chǔ)。

新投資邏輯,新解題思路

全面市場化是大勢所趨,新規(guī)則下,風(fēng)光發(fā)展正面臨全新電力市場交易場景下的項目收益挑戰(zhàn)。對風(fēng)電產(chǎn)業(yè)而言,在棄光棄風(fēng)、限電加劇、收益不確定性的情況下,首先需要重構(gòu)的是投資邏輯。

以往,風(fēng)電項目的投資邏輯較多地關(guān)注風(fēng)資源情況與利用小時數(shù),具有明顯的資源導(dǎo)向性,面對未來好資源不等于高價值、高電價不等于高收益的情況,行業(yè)的投資邏輯應(yīng)轉(zhuǎn)向更加關(guān)注價格、波動性和邊際價值的"市場價值導(dǎo)向"。

針對此,秦海巖秘書長強調(diào)指出:在電力交易場景中,平準化度電成本(LCOE)作為傳統(tǒng)的核心成本指標,雖仍具重要參考價值,但已難以全面評估項目價值。行業(yè)需從"電量為王"轉(zhuǎn)向"量價時代",讓每一時段的電量獲得對應(yīng)價值。對此,可以增加新的評價指標 LCOV(Levelized Cost of Energy Value,度電價值成本)對"每產(chǎn)生單位價值電量所需的成本"進行量化,LCOV越低項目投資價值越高。

他還建議,現(xiàn)行《風(fēng)電場項目經(jīng)濟評價規(guī)范(2016年)》等標準文件已多年未修訂,投資計算參數(shù)已無法準確反映當(dāng)前市場環(huán)境的合理盈利邊界,經(jīng)評規(guī)范邊界調(diào)整迫在眉睫。

作為風(fēng)電企業(yè)而言,也需要主動尋找提升收益的路徑,如探索精準功率預(yù)測、中長期合約鎖定、綠證碳市場價值挖掘、探索綠電直連等多元化消納路徑。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號