![]() 煤炭

煤炭

![]() 煤炭

煤炭

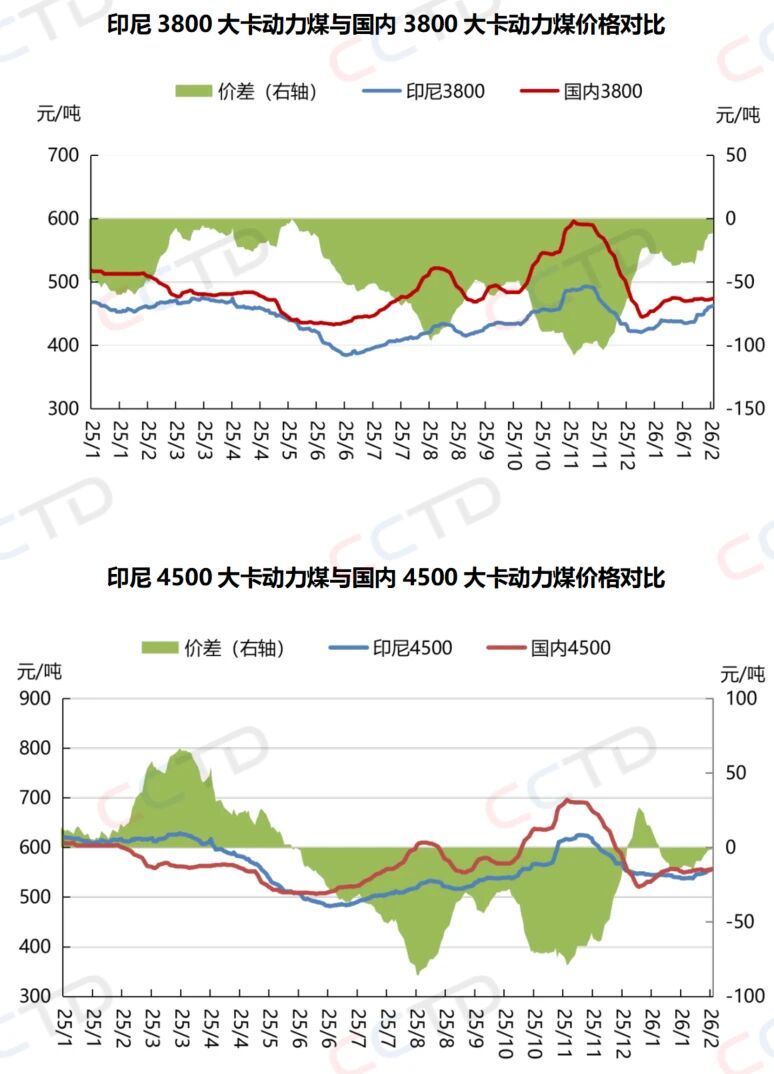

近期,印尼煤炭供應(yīng)端不確定因素頻出,令市場觀望情緒蔓延。此前,印尼政府計劃將2026年煤炭總產(chǎn)量配額削減至約6億噸。從目前公布的初步審批數(shù)據(jù)來看,在已提交生產(chǎn)計劃的42家煤礦中,僅7家獲得與提交量一致的額度,共計約2.22億噸;31家煤礦的配額被大幅削減,其提交的生產(chǎn)計劃總量為2.55億噸,實際審批僅1.19億噸,降幅高達53%;另有4家煤礦仍處于審批過程中。整體而言,已審批的煤炭生產(chǎn)額度為3.41億噸,較42家煤礦提交的總量5.64億噸明顯減少,政策收緊效應(yīng)已初步顯現(xiàn)。

配額審批的不確定性,直接傳導(dǎo)至印尼煤炭市場交易環(huán)節(jié),部分礦商為規(guī)避風(fēng)險,選擇暫停煤炭出口及市場交易,靜待政府最新審批結(jié)果。因此,市場上現(xiàn)貨資源進一步收緊,助推印尼煤價持續(xù)上調(diào),內(nèi)外貿(mào)煤價差持續(xù)收窄,當(dāng)前進口印尼中低卡煤與內(nèi)貿(mào)煤相比基本不具有明顯價格優(yōu)勢。

本周即將進入中國春節(jié)假期,工廠已經(jīng)開始陸續(xù)放假,耗煤需求將有所回落。然而在采購成本和情緒的支撐下,近期進口煤貿(mào)易商對國內(nèi)電廠投標(biāo)報價明顯上調(diào),部分電廠暫停采購開始觀望。其他主要消費國在印尼煤報價上漲的背景下也持謹(jǐn)慎態(tài)度。

從2026年全年來看,印尼煤減量對我國整體進口煤的影響較為有限。從近幾年數(shù)據(jù)可以看出,作為我國第一大進口煤來源國,印尼煤在中國煤炭進口總量中的占比已經(jīng)連續(xù)第四年出現(xiàn)了下降。進口印尼煤占總進口量的比重從2021年的60.4%下降到了2025年的43.1%。我國進口印尼煤的數(shù)量缺口,可以通過從俄羅斯、菲律賓等國增加進口量來作為補充。

值得注意的是,印尼政府通常在每年3月底正式公布上半年配額,而年中(6-7月)還可能進行二次調(diào)整。再加上征收煤炭出口稅的具體實施細(xì)則仍未落實,今年印尼煤炭實際產(chǎn)量和出口量仍存在變數(shù)。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號