![]() 煤炭

煤炭

![]() 煤炭

煤炭

過去一周,國際動力煤市場整體呈現供需雙弱態勢,但在政策不確定性以及供應側持續收緊影響下,市場上印尼低卡煤供應依舊偏緊,礦方挺價意愿延續。澳大利亞生產商以執行長協為主,現貨放量有限;俄羅斯則持續受物流制約,供應緊張。受此影響,海運市場情緒整體高漲,支撐煤價延續漲勢。

需求端來看,中國進口市場隨春節臨近而放緩,電廠庫存充足;印度工業需求平穩,進口采購保持節奏。歐洲市場在天然氣價格回調的背景下,煤炭價格因自身基本面支撐保持堅挺。整體來看,亞洲市場則受中國節前補庫結束、需求階段性轉弱影響,價格承壓。市場參與者普遍采取觀望策略,等待政策與季節性因素的進一步明朗。

供應端

印尼 過去一周,印尼煤炭供應形勢依舊不甚明朗。生產商仍在等待政府就2026年工作計劃和預算(RKAB)下達更明確的指導意見。在此之下,部分礦商暫停現貨報價,等待生產額度的審批進一步明朗。現貨市場供應繼續收緊,報價普遍堅挺運行。

截至上周晚些時候,印尼3800大卡巴拿馬型動力煤離岸價報51-52美元/噸,較前一周上漲1美元/噸左右,部分報指數+3美元/噸。

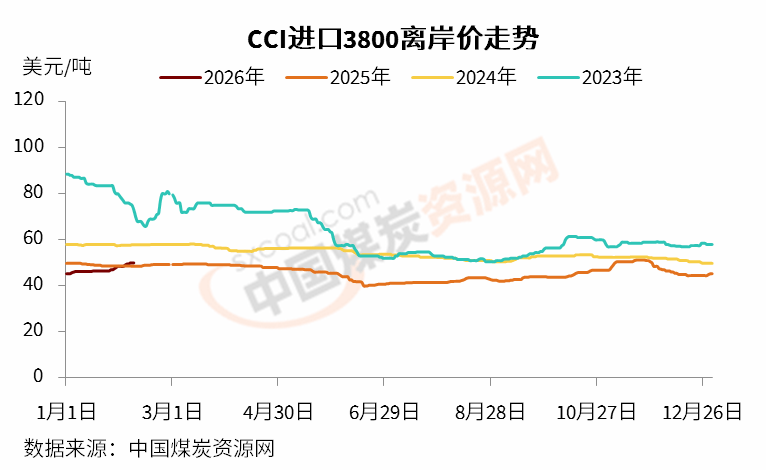

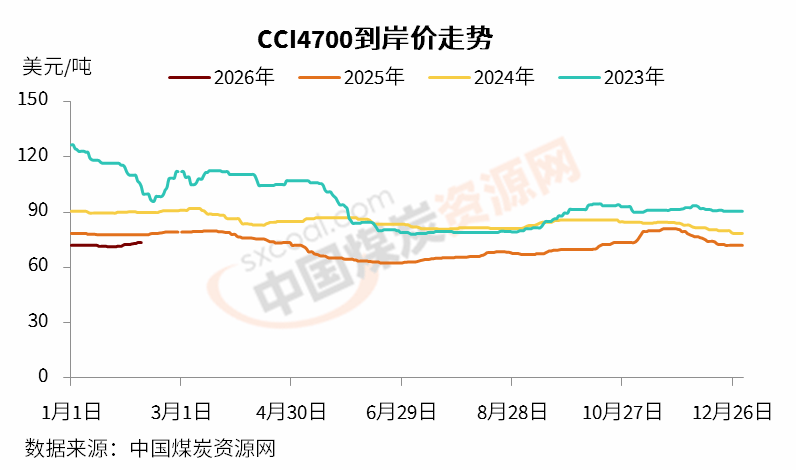

截至2月6日,CCI進口3800大卡動力煤離岸價為50美元/噸,較前一周上漲1.5美元/噸,較上月同期上漲3.7美元/噸;CCI進口4700大卡動力煤離岸價為67.5美元/噸,較前一周上漲1.5美元/噸,較上月同期上漲1.5美元/噸。

印尼能源與礦產資源部與印尼煤炭礦業協會就2026年生產配額(RKAB)的討論仍在進行,雖官方澄清此前傳言中個別礦山大幅減產的數據不實,但確認整體產量控制措施仍將執行。這一表態未能消除市場疑慮,反而加劇了生產商的觀望情緒。

多數礦山選擇暫停現貨報價,優先處理長協合同,導致市場可流通現貨資源顯著減少,尤其中低卡煤種供應明顯減少。在此影響下,現貨市場活動清淡,即便偶有報盤,價格也處于高位,市場成交略顯僵持。

俄羅斯 過去一周,由于物流和基礎設施方面的限制,俄羅斯動力煤供應持續收緊,市場現貨供應有限支撐了報價,但同時亞洲市場需求暫穩運行。

截至2月6日,CCI俄羅斯5000大卡動力煤遠東港離岸價為69.5美元/噸,較上期上漲2美元/噸,較上月同期上漲1美元/噸;CCI俄羅斯5500大卡動力煤離岸價78美元/噸,較上期上漲2美元/噸,較上月同期上漲1美元/噸。

近期,俄羅斯遠東港口煤炭輸出繼續受到鐵路運力波動的影響,外貝加爾鐵路線發生的貨車脫軌事故雖未造成人員傷亡,但導致運輸臨時中斷,加劇了東向出口通道的不穩定性。今年以來東部路線已發生數起類似事件,累計對煤炭出口量造成額外削減。

當前,俄羅斯方面繼續推進港口擴建計劃,例如奧斯特拉港(原達爾特拉斯烏戈爾港)一月份吞吐量同比顯著增長,并計劃繼續投資擴容,旨在長期提升出口能力。

但短期來看,物流限制使得俄羅斯煤炭,特別是中高卡煤種在亞洲市場的現貨供應持續偏緊。供應緊張支撐了賣方報價的堅挺情緒,面對亞洲尤其是印度和中國的潛在需求,俄羅斯煤的到岸(CFR)報價水平有所上揚。市場預計,在印尼供應不確定性背景下,部分需求可能轉向俄煤,從而對其價格形成支撐。

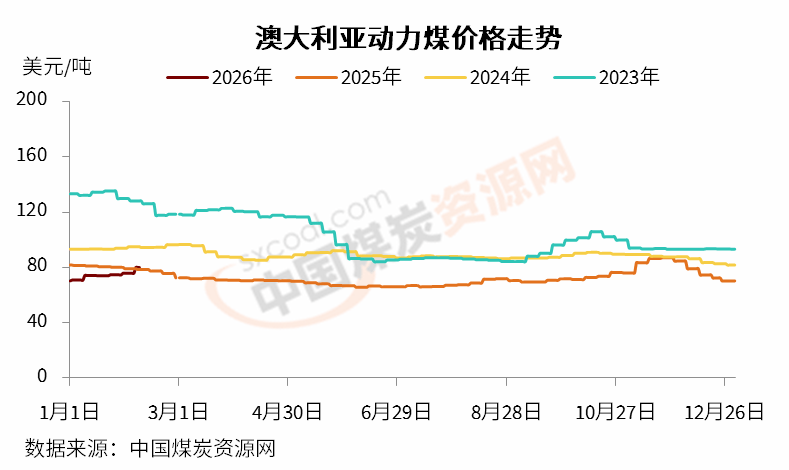

澳大利亞 近期,澳大利亞動力煤價格逐步上行,但漲幅較為平穩,暫未出現大幅波動,反映出市場供需平衡以及亞洲買家采購意愿較為謹慎。

截至2月6日,紐卡斯爾港5500大卡動力煤價格為80.01美元/噸,較之前一周上漲4.1美元/噸,較上月同期上漲9.13美元/噸。與此同時,6000大卡煤價格較前一周漲幅明顯,價格接近114美元/噸。

目前,澳大利亞生產商繼續優先履行長協合同供應,對現貨銷售的選擇性較強,尤其是即期裝船的貨盤供應有限。這使得在亞洲買家采購興趣相對謹慎的情況下,市場并未出現明顯拋售壓力,澳煤價格仍有一定支撐。

需求側來看,來自印度及其他亞洲目的地的詢盤持續存在,但談判普遍較為審慎,反映出在當前價格水平和市場不確定性下,買賣雙方的博弈心態。

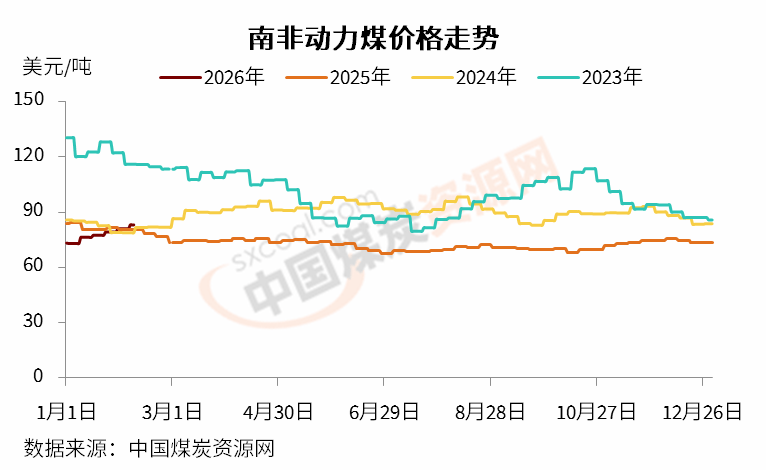

南非 近期,海運市場上南非煤炭貿易量保持穩定,主要得益于印度、孟加拉國、巴基斯坦和越南等主要南亞買家的持續詢貨,采買集中于中高卡煤種。

截至2月6日,南非理查茲灣5500大卡動力煤離岸價為83.1美元/噸,較前一周上漲2.03美元/噸,較前一月上漲10.03美元/噸。同時,南非6000大卡煤離岸價顯著回升,接近95美元/噸。

目前,南非供應商對現貨供應保持謹慎心態,多數礦商優先履行現有合同義務。盡管當前市場詢貨依舊維持謹慎心態,但南非動力煤出口市場受到相對穩健的亞洲需求支撐,有助于維持市場信心。同時,近期印度工業用煤逐步復蘇,海綿鐵、水泥行業對南非煤詢貨意愿增強,同樣支撐了南非煤炭報價。

理查茲灣煤炭碼頭(RBCT)的出口物流狀況有所改善,得益于鐵路運輸效率的提升、打擊電纜盜竊的措施以及自動化系統升級的投資。港口方面預計,2026年出口量有望提升至6500萬噸,高于此前至少6000萬噸的預期目標,這為中長期供應預期提供了積極信號。

需求端

中國 臨近春節,多數市場參與者已完成節前補庫,采購活動有所放緩,但因國內煤礦放假供應收緊以及海外市場挺價意愿帶動,進口煤成本依舊高位運行,市場投標價重心繼續上移。

據市場參與者表示,截至上周晚些時候,電廠3800大卡煤投標價普遍升至460元/噸以上。

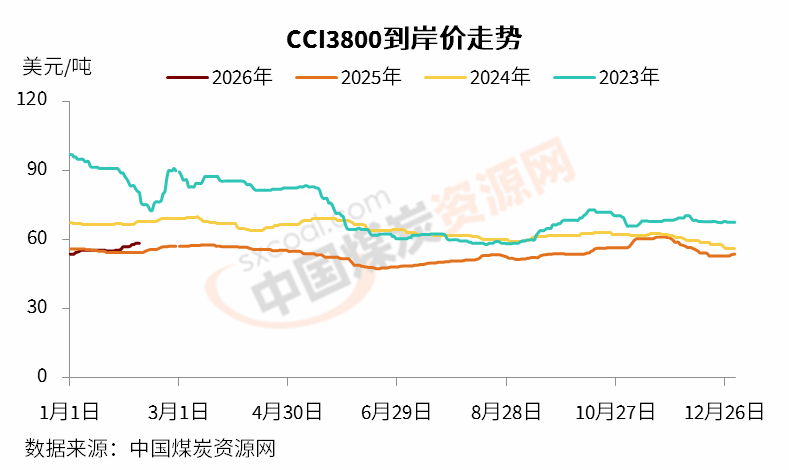

截至2月6日,CCI進口3800大卡動力煤中國南方港到岸價為58.5美元/噸,較前一周上漲1.5美元/噸;CCI進口4700大卡動力煤到岸價為73.5美元/噸,較前一周上漲1美元/噸;CCI進口5500大卡動力煤到岸價為91.5美元/噸,較前一周上漲2.5美元/噸。

隨著春節假期臨近,大部分電力企業和工業用戶已經完成了節前備貨,采購活動顯著放緩。電廠煤炭庫存維持充足水平,沿海電廠庫存穩定,因此終端用戶并不急于重返現貨市場進行大規模補庫。

數據顯示,截至2月8日,沿海六大電廠日耗為81.1萬噸,較前一周下降3.68%;煤炭庫存1324.1萬噸,較前一周增長0.52%,存煤可用天數維持在16天。

國內煤炭生產因部分小型煤礦節前停產而有所減少,對國內煤價形成一定支撐,并間接影響了進口煤的性價比和采購意愿。同時,印尼可能大幅減產的消息引發市場關注,一些分析認為若減產成真可能顯著推高印尼煤出口價格,這為中國買家的遠期采購決策帶來了不確定性。市場參與者多持觀望態度,等待節后需求的復蘇以及海外供應政策的進一步明朗。

印度

上周,印度市場需求維穩運行,電力、水泥和鋼鐵等相關行業煤炭消費穩定,支撐了市場走勢。進口動力煤到岸價格小幅上漲,尤其是中高卡煤種,凸顯出工業用煤需求較為高漲。

電力方面,印度電廠煤炭庫存持續積累,存煤可用天數增加。印度中央電力局(CEA)數據顯示,截至2月8日,印度電廠煤炭庫存為5766.7萬噸,較前一周增加2.3%;存煤可用天數18.9天,高于較前一周的18.4天。當日,有19家電廠處于臨界低庫存狀態,而前一周為17家。

在工業領域,印度水泥生產商和直接還原鐵(DRI)制造商對煤炭維持正常采購,部分終端用戶在石油焦價格高企之下增加了對進口煤的采購,特別是來自美國等地的中高熱值煤種。另外,國際動力煤價格也影響了市場情緒。

整體來看,印度市場情緒穩定,需求基本面健康,進口采購按需進行,對南非、印尼乃至美國煤都保持著持續的關注和詢盤。

歐洲

近期,歐洲動力煤市場波動加劇,主要受天然氣價格大幅波動、電力成本下降、印尼政府宣布減產以及預測氣溫顯著升高等因素影響。截至上周晚些時候,歐洲ARA三港6000大卡動力煤到岸價上升至102美元/噸左右,較前一周上漲近3美元/噸。

天然氣價格先跌后漲,截至2月6日,洲際交易所(ICE)TTF基準荷蘭天然氣2026年3月期貨收于35.694歐元/兆瓦時,較前一周的39.285歐元/兆瓦時下降9.14%。

許多歐洲公用事業公司在冬季早些時候已經優化了其燃料組合,且隨著可再生能源發電占比的提升,煤炭越來越多地扮演電力系統中的平衡調節角色,而非基荷電源。因此,氣價下跌對煤炭需求產生的下行壓力有限。

同時,歐洲ARA三港的煤炭庫存持穩運行。截至上周晚些時候,歐洲ARA三港煤炭庫存為311萬噸,較前一周小幅增加1萬噸。總體而言,歐洲煤炭需求的結構性增長空間有限,近期的價格強勢更多反映了市場情緒的穩定以及區域性供應緊張,而非消費量的大幅增長。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號