![]() 煤炭

煤炭

![]() 煤炭

煤炭

據(jù)路透社(REUTERS)2月5日發(fā)布的信息,2025年全球煤炭需求達(dá)到歷史最高水平再次上了頭條新聞,同時(shí)也掩蓋了煤炭在生產(chǎn)、貿(mào)易和使用方式上的一些重要潛在轉(zhuǎn)變。

全球煤炭生產(chǎn)、運(yùn)輸和需求向亞洲轉(zhuǎn)移的趨勢已持續(xù)十年以上,但2025年的情況卻發(fā)生了重大變化,盡管向該地區(qū)發(fā)運(yùn)的煤炭減少,但與氣候變化相關(guān)的煤炭燃料消費(fèi)量卻仍有所增加。

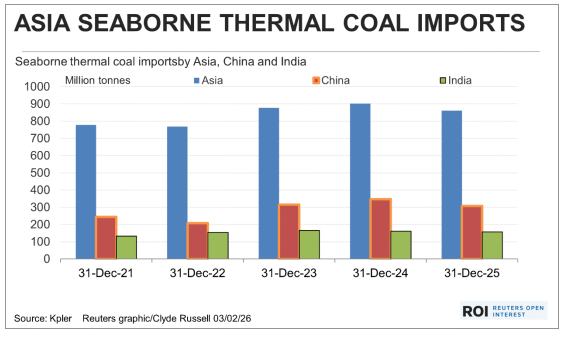

據(jù)大宗商品分析機(jī)構(gòu)Kpler匯編的數(shù)據(jù),2025年,亞洲通過海運(yùn)市場進(jìn)口的所有等級的煤炭總量為10.9億噸,較前一年創(chuàng)紀(jì)錄的11.4億噸下降4.4%。

亞洲消耗的最重要的煤炭類型是動力煤,主要用于發(fā)電,也用于生產(chǎn)水泥和磚塊等。

亞洲海運(yùn)動力煤進(jìn)口變化動態(tài)

Kpler的數(shù)據(jù)顯示,去年亞洲海運(yùn)動力煤進(jìn)口總量已降至8.605億噸,較創(chuàng)紀(jì)錄的9.022億噸下降了4.6%。

市場關(guān)注的問題是,2025年的進(jìn)口下滑是動力煤海上運(yùn)輸市場結(jié)構(gòu)性轉(zhuǎn)向疲軟趨勢的開端,還是僅僅就是一個(gè)短暫波動,考慮到其相對于液化天然氣等替代品的成本優(yōu)勢,煤炭仍將還能繼續(xù)保持市場競爭力。

答案可能取決于世界上兩個(gè)最大的煤炭生產(chǎn)國、進(jìn)口國和消費(fèi)國——中國和印度的情況。

在這兩個(gè)巨大的煤炭市場中,有兩個(gè)重要的趨勢正在發(fā)揮作用,它們可能會在未來幾年塑造海運(yùn)煤炭市場新格局。

首先是中國和印度都在增加國內(nèi)煤炭產(chǎn)量。

根據(jù)官方公布的數(shù)據(jù),2025年,中國煤炭產(chǎn)量達(dá)到創(chuàng)紀(jì)錄的48.3億噸,較2024年增長1.2%。

與此同時(shí),中國以煤炭為主的火電發(fā)電量在2025年出現(xiàn)了下降,這是10年來的首次下降,因?yàn)榭稍偕茉窗l(fā)電的快速增長足以完全滿足創(chuàng)紀(jì)錄的總體用電新增需求。

火力發(fā)電量主要由燃煤發(fā)電提供,少量來自天然氣發(fā)電,中國國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2025年中國火力發(fā)電量降為6.29萬億千瓦時(shí),同比下降1%。

印度也呈現(xiàn)出與中國相似的模式,國內(nèi)煤炭產(chǎn)量不斷上升,但燃煤發(fā)電量略有下降,因?yàn)樗姾吞柲艿瓤稍偕茉凑紦?jù)了更大的份額。

最終數(shù)據(jù)尚未公布,但預(yù)計(jì)印度2025年國內(nèi)煤炭產(chǎn)量將達(dá)到約11億噸,較前一年的10.9億噸有所增長。

然而,根據(jù)Carbon Brief的數(shù)據(jù),印度2025年的煤電發(fā)電量較前一年下降了3%。

國內(nèi)煤炭產(chǎn)量增加與燃煤發(fā)電量停滯或下降相結(jié)合,將導(dǎo)致印度進(jìn)口需求降低。

鑒于中國和印度均支持增加國內(nèi)煤炭產(chǎn)量和提高可再生能源占比的政策,海運(yùn)動力煤市場的前景可能出現(xiàn)黯淡。

然而,兩國仍可能會大量進(jìn)口動力煤,主要出于結(jié)構(gòu)性原因。

對于中國而言,從主要出口國的印度尼西亞和澳大利亞進(jìn)口煤炭以滿足南方沿海地區(qū)發(fā)電廠的需求,比從北方煤炭生產(chǎn)中心通過鐵路和海船長途轉(zhuǎn)運(yùn)煤炭要容易。況且,進(jìn)口的煤炭也可以與較低品質(zhì)的國產(chǎn)煤混合,以滿足環(huán)境保護(hù)標(biāo)準(zhǔn)的要求。

印度也有依賴進(jìn)口燃料的沿海發(fā)電廠,但它還有非發(fā)電用煤用戶的需求,這些用戶往往是在國有礦業(yè)巨頭印度煤炭公司(Coal India)的供應(yīng)優(yōu)先級中排在最后的。

據(jù)Kpler的數(shù)據(jù),2025年中國動力煤進(jìn)口量下降了11.2%,降至3.022億噸,這是自2022年以來的首次年度下降。

同期,印度的動力煤進(jìn)口到港量降至1.573億噸,同比下降了2.7%,已是連續(xù)第二年出現(xiàn)年度下滑。

與2024年相比,2025年中國和印度的動力煤進(jìn)口量合計(jì)減少了4340萬噸。

這是一個(gè)相對溫和的進(jìn)口量減少,如果2026年發(fā)生類似的下降情況,對于出口商來說應(yīng)該也不會構(gòu)成太大的擔(dān)憂,尤其是如果印尼最終確實(shí)實(shí)施了限制煤炭產(chǎn)量的計(jì)劃。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號