![]() 新能源

新能源

![]() 新能源

新能源

光伏行業的周期拐點,日益臨近。

隨著全球儲能需求的提升,光伏逆變器板塊已率先爆發,而組件板塊受制于供需關系以及工業白銀價格的上漲,暫時還處于低迷期。

但隨著周期臨近,以及退稅等政策的取消,光伏組件板塊的淘汰賽將進入最后階段,在這種背景下,組件漲價預期已經出現,對于行業頭部公司而言,希望的曙光就在眼前。

需要注意的是,光伏行業的敘事并非一蹴而就,政策補貼力度的減少意味著行業短期陣痛在所難免,盡管行業龍頭抵御風險能力較強,但是短期業績的壓力,仍然不小。

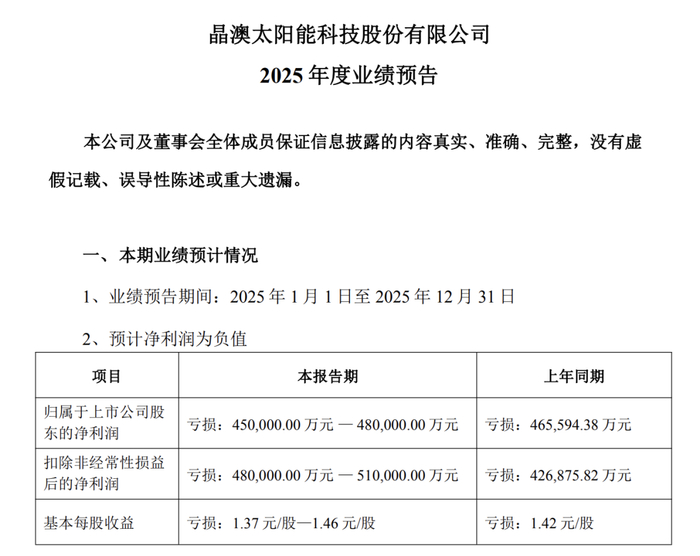

此前,光伏組件龍頭企業晶澳科技發布了2025年全年業績預告,預計2025凈虧損45億元至48億元之間,上年同期虧損46.56億元,也就是說今年虧損與去年持平;扣非凈虧損為48億元至51億元,上年同期虧損42.69億元,同比有所擴大。

對于業績變動原因,晶澳科技表示,報告期內,公司持續深化市場拓展,加速推進國際化布局,充分發揮自身的全球市場營銷服務網絡優勢和品牌優勢,并依托于技術領先優勢,電池組件出貨量維持行業領先地位。然而受近年來光伏主產業鏈各環節產能集中釋放導致階段性供需失衡的影響,行業競爭持續加劇,各環節主要產品價格對比同期整體承壓下行,同時國際貿易保護政策加劇,導致公司組件銷售均價和盈利能力同比下降,經營業績出現階段性虧損。

有分析人士指出,隨著“反內卷”持續推進,光儲平價持續展開,光伏行業供需有望在2026年進一步重塑,報價與盈利有望隨著供需重塑震蕩修復。

今年一季度,光伏組件價格則出現了久違的上漲,據行業機構Infolink Consulting上月披露的數據顯示,光伏組件上調報價,TOPCon組件與BC組件的報價均呈上調態勢,報價超0.8元/瓦。分布式分銷渠道的光伏組件成交價格持續突破,目前成交區間為0.67元/瓦至0.8元/瓦,均價為0.72元/瓦。且光伏組件出口價格也出現了一定的上浮。

在這種背景下,晶澳科技股價已經止跌。根據統計,年內該公司漲幅超過了7%,最新市值為406億元。根據股權穿透,公司實際控制人靳保芳持有公司約24.20%的股份,按照最新收盤價格計算,該部分持股市值超過了98億元。

01 激進擴張的“反噬”

盡管光伏行業目前比較艱難,但是在上升周期,晶澳科技也曾輝煌。

1996年,靳保芳選擇辭職下海創業,并以350萬元啟動資金創立晶隆半導體廠,通過引入日本松宮技術生產單晶硅,逐漸成為國內光伏上游材料的開拓者。

2004年,在環保目標和能源安全的壓力下,德國、瑞士、西班牙等歐美多國相繼出臺政策,以高出平均電價10倍的價格鼓勵光伏發展,這給中國光伏產業的崛起提供了一個巨大機遇。產業嗅覺敏銳的靳保芳自然不會錯過這一難得的機會,其在家鄉河北寧晉主導成立了晶澳太陽能。

2006年3月,僅成立10個月的晶澳便迎來了一期工程首條25兆瓦生產線投產。2007年,晶澳太陽能成功登陸納斯達克,成為首家在美上市的中國光伏企業,此時距離公司成立僅2年時間。

除了發展速度快之外,真正讓晶澳科技脫穎而出的其實是穩健的經營策略。在光伏這個充滿了不確定性的行業,速度是次要的,能否一直活下去才是關鍵,尤其是在早期階段,國內光伏產業受制于“三頭在外”的結構性困境,原材料、市場、設備嚴重依賴海外,抗風險能力薄弱。

2008年,受國際形勢影響,光伏市場需求驟降,價格體系崩塌,行業陷入深度調整,此時晶澳展現出超凡的戰略預判能力,早早采取了去庫存策略,寧可承受短期損失,也要清空硅料與成品庫存,因此順利渡過危機。2010年,晶澳科技登頂全球電池產量第一。

但值得注意的是,晶澳科技的發展并非一路順暢。2012年,美國和歐盟先后啟動“雙反”調查,國內光伏產業陷入“至暗時刻”,包括無錫尚德、賽維LDK在內的眾多行業巨頭紛紛折戟。但面對危機,晶澳科技果斷戰略收縮,放下“規模第一”的執念,收縮單純擴產的激進策略,轉而開拓組件業務,正式開啟從電池制造到“硅片-電池-組件”的垂直一體化布局,正是這一決定,才讓公司順利渡過了2012年的周期劫,而靳保芳本人也被行業譽為“中國硅王”。

回頭來看,晶澳科技開啟垂直一體化布局的選擇,決定了其未來10年的命運。

在光伏行業,單純的產能擴張在市場波動和技術迭代面前不堪一擊,只有構建自主可控的價值閉環,才能抵御周期風險。而垂直一體化布局的核心價值在于成本控制與供應鏈安全。通過將產業鏈核心環節內部化,晶澳科技能夠更好地應對多晶硅等原材料價格波動,且隨著垂直一體化布局的落地,在2018年的光伏新周期中,晶澳科技一戰成名。

但讓市場沒想到的是,隨著光伏周期的開啟,一向穩健的晶澳科技卻開始激進舉債擴張,這也給企業當下的困境埋下了伏筆。財報數據顯示,截至2025年三季度末,晶澳科技的總負債高達820.9億元,僅“短期+長期”借款就超過250億元,資產負債率也達到77.9%。

02 熬過周期之“困”

2020年下半年,隨著碳中和成為全球共識,光伏行業終于走出低谷,迎來了前所未有的大行情。

在這一輪行情中,光伏產業鏈集體反轉。如單晶致密料,其價格從2021年年初的8.4萬元/噸漲到了年末的23萬元/噸,漲幅高達173.81%;還有單晶硅片,158.75mm硅片的價格從3.12元/片一路上漲到了5元/片,漲幅高達60.26%,210mm硅片的價格也從5.48元/片上漲至8元/片,漲幅為45.99%。

而在組件方面,182和210單面單晶組件PERC組件從2021年年初的1.70元/W上漲至1.88元/W,漲幅為10.59%。雖然漲幅不算高,但組件的這一輪上漲是從2020年下半年開始的,尤其是在2020年10月,面對材料供應嚴重短缺、限電停產等各種因素的綜合影響,組件價格開始“垂直上升”,單晶組件價格徑直沖破2元/W。

數據顯示,與2020年7月價格低峰期相比,單晶常規組件均價最高峰時漲到2.03元/W,漲幅40%;182、210組件均價最高至2.1元/W,漲幅26.5%。

作為組件巨頭,晶澳科技在這一輪行情中吃盡紅利。財報顯示,2021到2023年期間,晶澳科技分別實現凈利潤20.39億元、55.34億元和70.39億元,增速分別達35.31%、171.45%和27.21%。受業績增長驅動,晶澳科技股價也開始逐步走高,市值最高一度突破2000億元。然而,業績和股價爆發的同時,危機也在此時悄然埋下。

行情持續火爆,令整個光伏行業進入了“大擴張”階段。2019到2024年,光伏制造環節投資超34000億元。截至2024年,光伏主產業鏈硅料、硅片、電池片、組件的產能分別達到1447GW、1160GW、1193GW、1428GW,而機構預測2025年國內光伏新增裝機量僅在215GW至302GW之間,產能遠超理論需求。

或許是被行業洪流裹挾,向來穩健的晶澳科技也開始激進擴張。

Wind顯示,從2019年上市到2024年,5年多時間,晶澳科技僅通過直接融資就達286.26億元。具體來看,2020年10月和2022年5月,晶澳科技以定向增發的方式募資52億和50億,2023年通過發行可轉債募資89.6億,募資用途主要用于年產5GW高效電池和10GW高效組件及配套項目、年產20GW單晶硅棒和20GW單晶硅片項目、包頭晶澳(三期)20GW拉晶切片項目、年產10GW高效電池和5GW高效組件項目等多個項目。

這幾年的擴張,將這家行業巨頭推向了危險的邊緣。

進入2023年,隨著全行業擴張的產能逐步落地,光伏行業開始進入產能過剩階段。2023年組件價格暴跌超50%,2024年繼續下行,2025年雖然價格小幅反彈,但年均價只有0.7-0.78元/W,仍在成本價下運行。而手握龐大產能的晶澳科技受到了巨大沖擊,根據最新披露的業績預告,晶澳科技預計2025年凈利潤將虧損45億元至48億元。若加上2024年的虧損46.56億元,近兩年晶澳科技累計至少虧損超過90億元。

但作為周期最為明顯的行業,過去擴張的產能并非一直成為負擔。過去的一年,全球儲能行業大爆發,市場需求不斷攀升,加上馬斯克的太空光伏戰略構想,光伏行業的新周期曙光已經初現。

且光伏行業海外擴張的步伐也在加速,資料顯示,晶澳科技于2016年進入越南市場。截至目前,該公司已在越南的光州工業園和越漢工業園布局三大項目,涉及硅錠、硅片、電池和組件項目,累計投資額達9.67億美元,規劃總產能超10GW。

近期,市場有傳聞稱,馬斯克團隊近期秘密走訪了中國多家光伏企業,考察項目涉及設備、硅片、電池組件等環節,其中重點考察了有異質結、鈣鈦礦技術路線的光伏企業。而作為全球光伏產業最大最強的市場,這也意味著如果馬斯克的光伏設想要落地,選擇中國頭部光伏企業,將是馬斯克的最優解。

侃見財經認為,隨著光伏行業的淘汰賽進入尾聲,在組件的漲價預期加持下,2026年二季度,預計光伏龍頭業績會出現明顯的拐點。且隨著光伏企業股價整體回暖,頭部組件企業將率先受益,屆時,我們認為晶澳科技也將徹底走出虧損的泥潭。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號