![]() 新能源

新能源

![]() 新能源

新能源

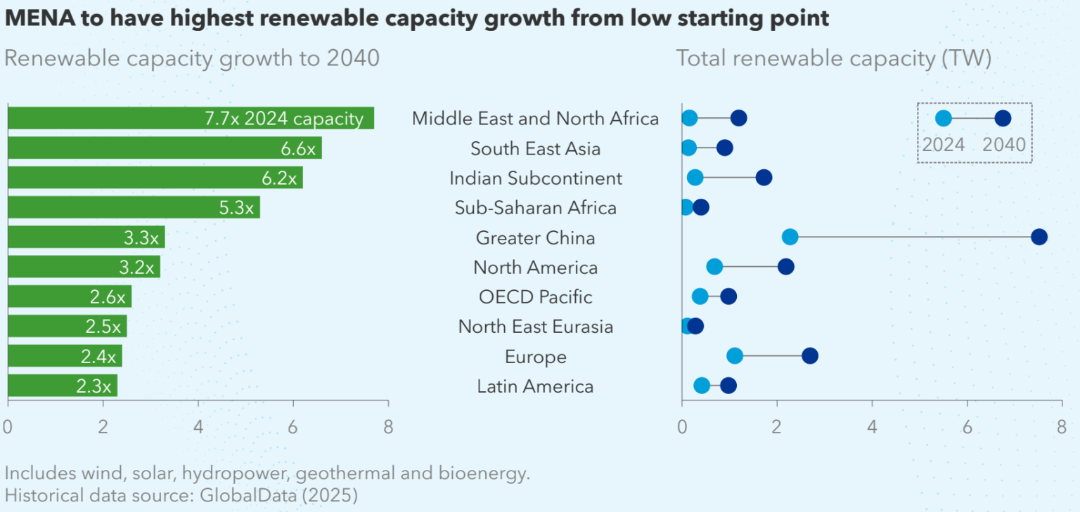

近日,挪威船級社(DNV)發布一份名為《海灣地區可再生能源的崛起》(Rise of Renewables in the Gulf Region)的報告。報告預測,到2040年,中東和北非地區(MENA)的可再生能源發電量預計將增長14倍,主要驅動力來自于光伏及“光伏+儲能”大型項目。

預計到2040年,MENA地區的光伏裝機容量將新增860GW,相當于較2024年水平增長了12倍(其中包括獨立建設的光伏電站及與儲能設施配套的項目)。

電力需求激增

當前,MENA地區電力需求持續攀升,已超過可再生能源裝機增速。

DNV預測,到2060年,該地區電力需求將增長至目前水平的三倍。

從需求結構來看,2040年之前,新增電力需求將主要集中于建筑領域,尤其是空間制冷和海水淡化。而在2040年到2060年間,需求增長將逐步集中于新高耗電行業——包括人工智能數據中心、電動汽車以及綠氫產業。

與此同時,區域內現有工業面臨日益嚴峻的碳合規壓力,這也將進一步刺激企業對清潔電力的需求。

太陽能優勢突出

憑借優越的自然條件,太陽能已成為MENA地區最具競爭力的可再生能源。

該地區日照時間長、太陽輻射強、云量少,太陽能資源得天獨厚。同時,由于炎熱高溫,建筑制冷需求巨大,電力負荷高峰往往出現在白天和夏季——正是太陽能發電最強的時段。發電與用電高峰在日內和季節層面的高度重合,也使得系統對儲能移峰的依賴性降低,棄光風險減小。

此外,區域內廣闊的沙漠土地也為大規模電站建設提供了理想的用地條件。

截至2024年,MENA地區擁有76GW的太陽能裝機容量,包括61GW大型地面電站和15GW分布式光伏,約占區域總發電量的4%。DNV預計到2026年底,裝機將翻倍至154GW; 2029年將增至343吉瓦,屆時光伏發電占比將升至19%。

項目規模擴大,儲能加速增長

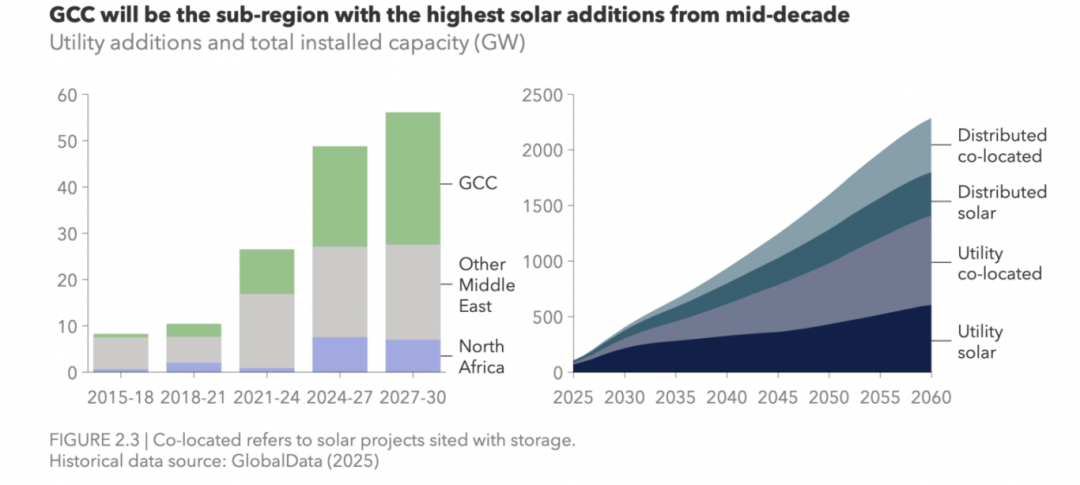

公用事業級可再生能源項目單體規模不斷刷新。預計到本十年末,該地區80%的在建項目單體規模將超過1GW,而在本十年初這一比例僅為20%。同時,“光伏+儲能”正成為趨勢。DNV預計,到2044年,該地區超半數的公用事業規模太陽能項目將配套儲能系統,遠高于2024年的16%。

儲能方面,目前MENA地區裝機容量為36GWh,預計到2030年將增長10倍,到2045年增長100倍,至2060年達9.5TWh,占全球儲能裝機比例將從當前的1.4%升至12%。

電網基礎良好,發展瓶頸較小

DNV能源系統首席執行官Ditlev Engel指出:“海灣合作委員會國家(GCC countries)一邊在建設一些全球最大的太陽能和儲能項目,一邊仍在向全球油氣市場供應能源。這一發展主要是由經濟因素驅動——可再生能源能夠提供低成本清潔電力,這對于提升工業競爭力、推動未來氫氣生產而言愈發重要。”

值得注意的是,MENA地區目前的電力系統多建于20世紀末,設備相對較新,運行狀況良好。

與全球大多數地區相比,該地區在電網擴容及新能源項目并網方面面臨瓶頸較少。DNV預測,到2035年,區域內已安裝光伏裝機容量將不會受到電網瓶頸的限制;相比之下,這一因素預計將使歐洲光伏裝機容量減少約16%。

“目前,MENA地區幾乎沒有形成電網瓶頸,這主要得益于其可再生能源建設仍處于相對早期階段。”DNV在報告中補充,“不過,由于關鍵設備本地化生產能力不足,區域仍面臨一定供應鏈延遲風險。”

中企加速布局,助推綠色轉型

近年來,中東北非地區國家加速推進能源轉型,對清潔能源的需求日益迫切。目前,天合光能、晶科能源、晶澳科技、TCL中環、協鑫科技、博達新能等多家中國光伏企業紛紛規劃布局,積極參與并助力當地清潔能源體系建設。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號