![]() 煤炭

煤炭

![]() 煤炭

煤炭

提起山西,很多人第一印象就是“煤炭”。作為中國的傳統(tǒng)“煤海”,山西的煤炭到底有多少運出去了,又有多少運進來了?這組數(shù)據(jù)不僅關系到山西的經(jīng)濟命脈,也在很大程度上反映了全國能源格局的激烈變遷。

一、產(chǎn)量與地位:在“四強”競逐中,山西的榜首絕對地位曾經(jīng)松動

要理解山西的煤炭流動,必須將其置于全國四大主產(chǎn)區(qū)(晉陜蒙新)競合的大背景下。這個“四強”格局已完全定型,但其內(nèi)部的競爭與排名變化,深刻影響著每一噸煤炭的流向。

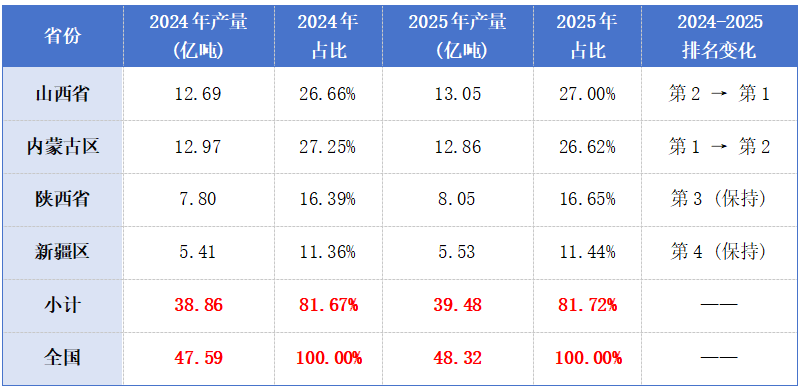

“晉陜蒙新”四強格局與榜首易位

過去兩年,“第一產(chǎn)煤省”的桂冠在山西和內(nèi)蒙古之間發(fā)生了戲劇性交替:

2024年:內(nèi)蒙古以12.97億噸的產(chǎn)量、占全國27.3%的份額,歷史性超越山西(12.69億噸,26.7%),登頂全國第一。

2025年:山西實現(xiàn)恢復性增長,以約13.05億噸的產(chǎn)量、27.0%的份額,以微弱優(yōu)勢重回頭名。內(nèi)蒙古則略降至12.86億噸(26.6%)。

解讀:從絕對龍頭到動態(tài)平衡

這一變化釋放出關鍵信號:山西“煤源第一大省”的地位已從過去的絕對穩(wěn)固,轉(zhuǎn)變?yōu)榕c內(nèi)蒙古在毫厘之間的動態(tài)平衡。任何一方的短期波動都可能導致排名改寫。與此同時,陜西作為增長穩(wěn)健的“壓艙石”,以及新疆作為增速曾領跑的“戰(zhàn)略增長極”,共同構(gòu)成了一個競爭激烈且集中度空前的核心產(chǎn)區(qū)——2025年四省合計產(chǎn)量已占全國總產(chǎn)量的81.72%。山西的煤炭生產(chǎn),正處在這個“四強爭霸”的漩渦中心。

二、調(diào)入與調(diào)出:山西的煤炭究竟怎么流?

在激烈的外部競爭下,山西煤炭的流向可以概括為:“大進大出,出遠大于進”,但其核心業(yè)務正面臨挑戰(zhàn)。

1. 調(diào)出量:全國能源的“壓艙石”,但已現(xiàn)需求拐點

山西煤炭最主要的去向是調(diào)出支援外省。高峰期的2022-2023年,山西每年調(diào)出省外的煤炭量8.27和8.41億噸(數(shù)據(jù)源于山西統(tǒng)計局),相當于把本省六成以上的產(chǎn)量輸往全國,有力保障了華東、華中等地區(qū)的能源需求。

然而,一個關鍵信號已經(jīng)出現(xiàn):2024年調(diào)出量驟降至約7.43億噸,同比下降11.7%。這背后,除了本省產(chǎn)量的階段性回調(diào),更深層的原因是全國能源結(jié)構(gòu)轉(zhuǎn)型帶來的需求變化,以及內(nèi)蒙古、陜西、新疆等競爭對手對市場份額的擠壓。

2025年,隨著山西省內(nèi)煤礦生產(chǎn)在解除階段性安全約束后恢復正常,全年煤炭產(chǎn)量回升至13.05億噸。相應的,煤炭外調(diào)量也預計將較2024年的低點有所反彈,很可能重新站上8億噸的臺階。然而,綜合全國能源消費“雙控”轉(zhuǎn)型、主要消費市場需求增長見頂,以及“晉陜蒙新”四大產(chǎn)區(qū)供應能力整體充足、2025年新能源發(fā)電大幅增長等背景來看,山西煤炭外調(diào)量預計將再難以重返2023年8.41億噸的歷史峰值。趨勢性來看,山西煤炭外調(diào)需求或已觸及結(jié)構(gòu)性“天花板”,山西作為供應主體的角色,正從過去的“增量主導”轉(zhuǎn)向未來的“存量維系”與“份額競爭”,這是山西未來所面臨的挑戰(zhàn)。

2.調(diào)入量:為什么要往里運煤?

或許有人感到意外,作為產(chǎn)煤巨頭的山西自己也調(diào)入煤炭,2024年調(diào)入量約為8320萬噸。這主要出于三個現(xiàn)實且專業(yè)的原因:

1)煤種結(jié)構(gòu)性調(diào)配:這是最主要的原因。山西雖然煤炭總量豐富,但具體煤種分布不均。下游企業(yè),特別是對原料有嚴格要求的電廠、化工廠以及焦化企業(yè),需要特定品質(zhì)的煤炭。例如,大型火力發(fā)電廠需要穩(wěn)定燃燒特性的動力煤,而焦化企業(yè)在煉焦配煤時,需要將主焦煤、肥煤、瘦煤等按科學比例搭配,以獲得高強度、低雜質(zhì)的優(yōu)質(zhì)焦炭。當本省某些煤種供應不足或運輸不經(jīng)濟時,從陜西、內(nèi)蒙古等鄰近產(chǎn)區(qū)調(diào)入就成為必然選擇。

2)區(qū)域便利性與經(jīng)濟性:山西部分邊界地區(qū)(如北部臨近內(nèi)蒙古、西接陜西的區(qū)域),從地理上看,直接就近從鄰省礦區(qū)購煤,其運輸成本和時間可能遠低于從本省核心產(chǎn)煤區(qū)(如晉中、長治)長途調(diào)運。

3)市場靈活調(diào)節(jié):在完全市場化的環(huán)境下,用戶會根據(jù)實時價格、合同履約情況及供應鏈穩(wěn)定性進行綜合決策。當省外煤源在價格或保供方面具有臨時優(yōu)勢時,也會進入山西市場,起到補充和調(diào)節(jié)作用。

了解了上面這些,我們簡單算筆賬:2024年,山西調(diào)出7.43億噸,調(diào)入0.83億噸,凈調(diào)出量仍高達6.6億噸。這就是山西對國家能源安全作出的巨大貢獻,但在“四強”格局下,維持這一凈調(diào)出優(yōu)勢的壓力正在增大。

三、本省用煤:轉(zhuǎn)型陣痛中,自己用的越來越“精”、越來越“少”

面對外部競爭和“雙碳”目標,山西內(nèi)部的煤炭消費結(jié)構(gòu)正在發(fā)生深刻變革。

1.終端消費十年下降超三分之一

山西統(tǒng)計局測算的平衡表數(shù)據(jù)顯示,煤炭的終端消費(直接燃燒使用)從2015年的5867萬噸,持續(xù)下降到2024年的3841萬噸,降幅達34.5%。

其中,居民生活:由于“煤改氣”“煤改電”,用煤量下降70.5%;第三產(chǎn)業(yè):酒店、餐館、交通等領域用煤量下降97.9%,幾乎被清潔能源完全替代;工業(yè):仍是耗煤主力,但也下降了19%,且更集中于高效率的重工業(yè)。

2.加工轉(zhuǎn)換是消費主力與轉(zhuǎn)型方向

山西本省消耗煤炭的主要形式并非直接燃燒,而是加工轉(zhuǎn)換——即把煤轉(zhuǎn)化為電、焦炭、化工產(chǎn)品等。2024年加工轉(zhuǎn)換投入量高達13.84億噸,是終端直接消費量的36倍。這說明,在“四強”比拼單純產(chǎn)量的同時,山西正在努力向產(chǎn)業(yè)鏈下游延伸,從“挖煤賣煤”轉(zhuǎn)向“用煤轉(zhuǎn)化”,提升附加值。

四、未來展望

綜合來看,山西煤炭產(chǎn)業(yè)面臨幾個清晰的趨勢與挑戰(zhàn):

1. 外需增長見頂:全國能源結(jié)構(gòu)轉(zhuǎn)型導致煤炭消費需求增速放緩,省外市場趨于飽和,山西煤炭外調(diào)量預計將長期低于歷史峰值。

2. 競爭壓力加劇:內(nèi)蒙古在產(chǎn)量上已與山西形成“拉鋸戰(zhàn)”,新疆作為戰(zhàn)略增長極后勁十足。山西在主流動力煤市場的份額面臨直接擠壓。

3. 產(chǎn)業(yè)轉(zhuǎn)型緊迫:省內(nèi)經(jīng)濟對煤炭加工的依賴依然很深。在環(huán)保與碳排放約束下,傳統(tǒng)的煤電、焦化產(chǎn)業(yè)亟需向高端化、低碳化升級。

結(jié)論:山西省“煤炭凈調(diào)出大省”的地位依然穩(wěn)固,但其內(nèi)涵正在變化。角色正從過去的“保供主力”轉(zhuǎn)向維護存量市場、深耕精細化配煤與高質(zhì)量轉(zhuǎn)化的“系統(tǒng)保障者”。未來發(fā)展的關鍵在于,將產(chǎn)量優(yōu)勢轉(zhuǎn)化為在煤炭清潔高效利用、高端煤化工及與新能源協(xié)同發(fā)展方面的技術優(yōu)勢和產(chǎn)業(yè)鏈優(yōu)勢,以適應新的能源市場格局。

責任編輯: 張磊

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號