![]() 煤炭

煤炭

![]() 煤炭

煤炭

過去一周,受地緣政治、天然氣價格走高以及供應側持續收緊影響,國際動力煤市場情緒維持高漲。歐洲市場因季節性需求疲軟,與受地緣政治風險推高的天然氣價格走勢背離;印尼煤供應端緊張態勢暫未見明顯緩和,亞洲市場整體維持堅挺態勢。供應緊張預期推高其自身出口報價,也促使印度等買家轉向南非、澳大利亞尋求替代貨源,進而對多個來源地的煤價形成支撐。

節后歸來,中國買家對進口煤需求逐步恢復,但由于價格較節前顯著上漲,終端買家對進口煤采購維持謹慎,價格倒掛之下更傾向于轉向國內煤采購。同時,在工業和電力穩定消費的支撐下,印度買家對進口煤的詢貨興趣較濃,但高昂的到岸成本也提升了謹慎情緒。全球動力煤市場正經歷著供應端擾動與需求端謹慎復蘇之間的博弈,價格正在高位震蕩中尋找新的平衡。

供應端

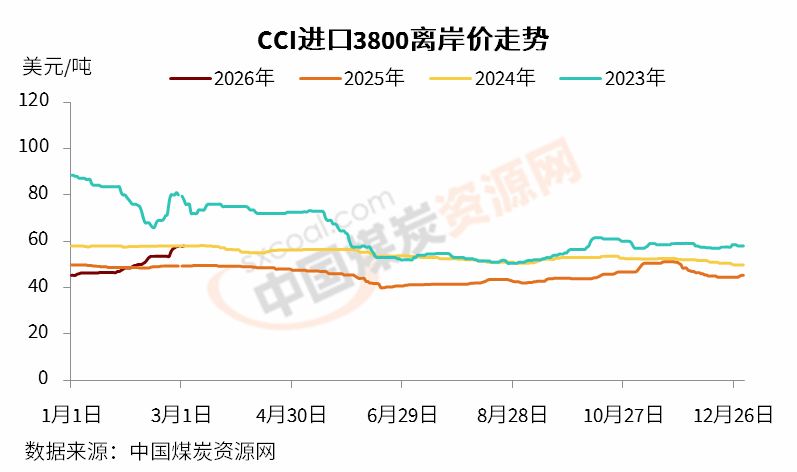

印尼 上周,印尼供應緊張進一步加劇,成為驅動亞洲煤價的核心因素。截至上周晚些時候,印尼3800大卡巴拿馬型動力煤離岸價報60美元/噸,較節前上漲8-9美元/噸,部分報指數+6美元/噸。

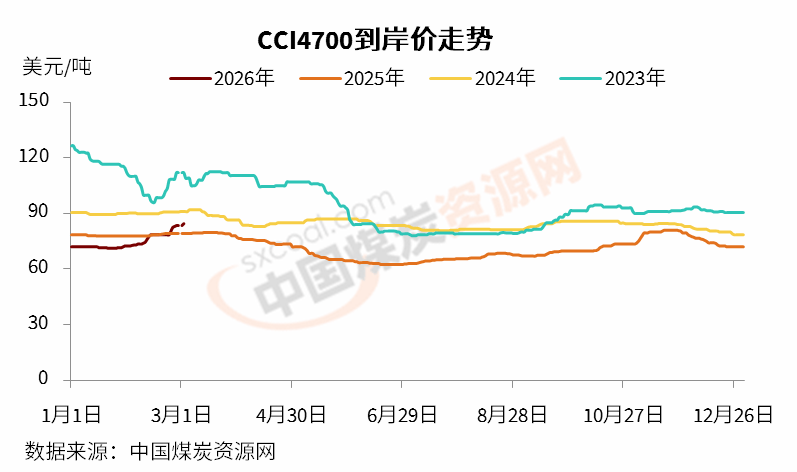

截至2月28日,CCI進口3800大卡動力煤離岸價為57.7美元/噸,較節前上漲4美元/噸,較上月同期上漲10.2美元/噸;CCI進口4700大卡動力煤離岸價為76.5美元/噸,較節前上漲4美元/噸,較上月同期上漲11美元/噸。

印尼礦商正面臨政府年度工作計劃和預算(RKAB)審批延遲的困擾,嚴重限制了礦商增加出口銷量的能力,導致許多生產商優先履行長協合同義務而非現貨銷售。此外,當前正值印尼齋月,市場預計4月初市場貨源將出現短缺,加之持續降雨天氣進一步沖擊采礦作業,降低了運營效率,導致市場現貨數量下降。

上述因素共同作用下,賣方挺價意愿受到支撐,現貨市場報還盤價差拉大導致市場流動性減弱。盡管供應趨緊,但由于報價過高以及節后需求回升緩慢,市場成交表現平淡。另外,印度和東南亞買家已開始探索從澳大利亞、南非、俄羅斯和美國尋求替代供應的可能性,以應對印尼煤潛在的產量下降。

俄羅斯 上周,俄羅斯遠東港口高卡動力煤價格基本持穩。盡管東北亞地區已進入淡季,但由于印尼煤出貨面臨不確定性以及海運市場供應普遍短缺,俄煤價格仍有一定支撐。

截至2月27日,CCI俄羅斯5000大卡動力煤遠東港離岸價為77.5美元/噸,較上期上漲5美元/噸,較上月同期上漲10美元/噸;CCI俄羅斯5500大卡動力煤離岸價86美元/噸,較上期上漲5美元/噸,較上月同期上漲10美元/噸。

近期,受地緣政治局勢緊張因素影響,可能導致石油和天然氣價格上漲,有望進一步推高動力煤價格。同時據市場消息顯示,由于中國國內煤和俄羅斯煤價格相對較低,買家對印尼和澳大利亞煤的性價比存疑。

此外,俄羅斯政府正考慮將煤炭行業支持措施延長至2026年5月1日,包括推遲礦產開采稅和保險費的繳納,此舉旨在減輕企業負擔。

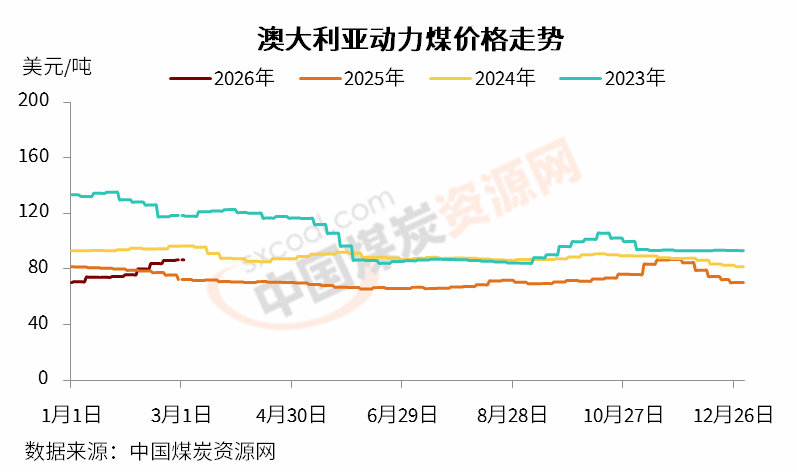

澳大利亞 澳大利亞高卡動力煤價格在觸及階段性高位后,因假期結束需求放緩而回落;相比而言,中高卡動力煤受來自中國和韓國買家的采購興趣支撐,價格相對穩定。

截至2月27日,紐卡斯爾港5500大卡動力煤價格為86.65美元/噸,較之前一周上漲0.5美元/噸,較上月同期上漲11.97美元/噸。與此同時,6000大卡煤價格較前一周小幅下降,價格略高于116美元/噸。

澳大利亞高卡動力煤價回落,主要受到印尼供應受限以及印度冶金、電力和水泥行業需求上升的支撐。盡管印尼供應問題短暫支撐澳大利亞煤炭,但節后依賴中國買家采購興趣恢復緩慢,加之電力需求疲軟、非電行業需求跟進不足,導致整體市場情緒偏向看跌。

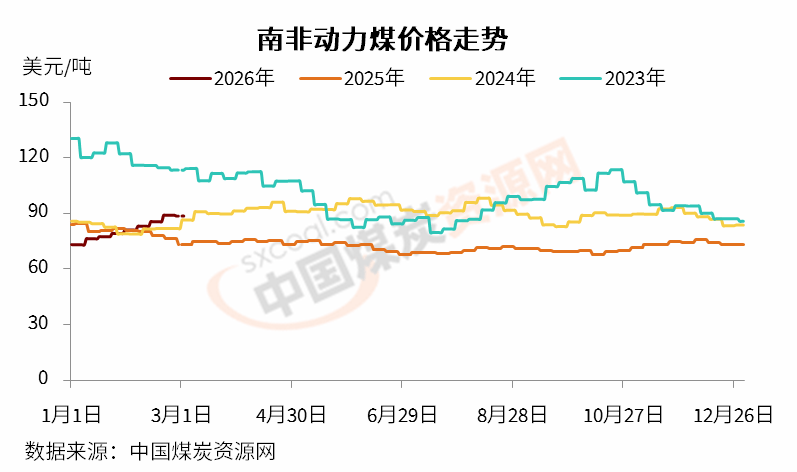

南非 上周,市場繼續受到亞洲強勁需求的支撐,同時印尼持續的供應中斷促使買家將南非煤作為替代來源,南非中高卡動力煤價格維持高位。

截至2月27日,南非理查茲灣5500大卡動力煤離岸價為88.61美元/噸,較前一周微降0.4美元/噸,較前一月上漲9.36美元/噸。同時,南非6000大卡煤離岸價較前一周有所回落,仍維持在100美元/噸上方。

南非高卡動力煤價格環比下降,部分是受歐洲市場價格回調的影響,而中高卡煤價格堅挺,凸顯出南非中卡煤正受益于印尼供應缺口帶來的結構性需求轉移。物流方面,理查茲灣碼頭(RKAB)煤炭出口維持平穩運行,持續的裝運活動帶動庫存有所下降,市場參與者仍在關注鐵路運輸效率和港口作業情況。

需求端

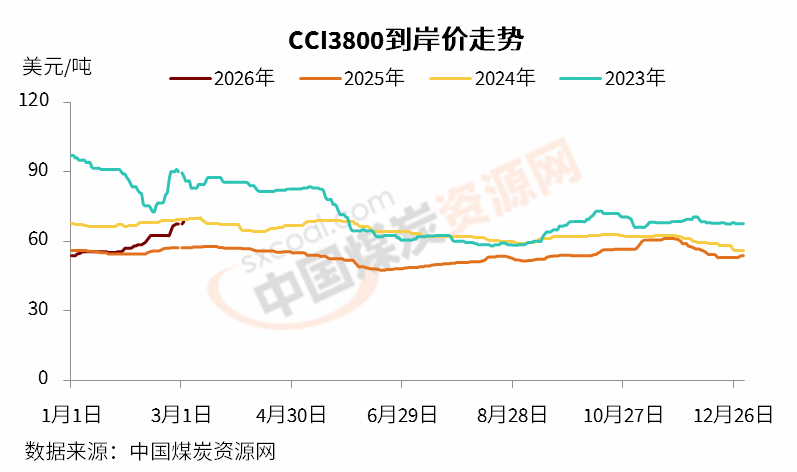

中國 春節假期過后,由于港口運力維持低位,同時需求緩慢回升,加之近期國內買家對進口煤供應量的擔憂,進口煤到岸價維持上行趨勢。據市場參與者表示,截至上周晚些時候,電廠3800大卡煤投標價普遍升至520元/噸以上,較節前價格重心大漲60元/噸左右。

截至2月28日,CCI進口3800大卡動力煤中國南方港到岸價為67.5美元/噸,較節前上漲5美元/噸;CCI進口4700大卡動力煤到岸價為83.5美元/噸,較節前上漲5美元/噸;CCI進口5500大卡動力煤到岸價為102.5美元/噸,較節前上漲7.5美元/噸。

假期過后電廠庫存水平充足,許多買家采取觀望態度。產區煤礦生產正在逐步恢復,但整體需求復蘇節奏平穩,電力企業主要依賴長協合同,工業消費恢復緩慢,實際成交流動性仍顯溫和。

數據顯示,截至3月1日,沿海六大電廠日耗為66.8萬噸,較前一周增長20.4%;煤炭庫存1371.5萬噸,較前一周下降1.95%,存煤可用天數上升至21天。

由于印尼供應緊張導致海運費報價高企,部分對到岸成本較為敏感的企業降低了對進口煤的采購積極性,許多終端用戶因此轉向更具價格競爭力的國內煤炭作為替代選擇。在國內北方港口,由于預期進口量減少且港口庫存相對較低,市場情緒有所提振,貿易商上調了投標報價。

印度

上周,印度市場需求保持活躍,成為支撐海運市場、尤其是印尼和南非煤炭市場的關鍵力量。其進口需求主要由海綿鐵生產商和部分電力企業驅動,但高昂的海運報價也促使買家采取謹慎的采購策略。

電力方面,印度電廠煤炭庫存較前一周小幅積累。印度中央電力局(CEA)數據顯示,截至2月24日,印度電廠煤炭庫存為5898萬噸,較前一周增加0.54%;存煤可用天數19.2天,略高于較前一周的19.1天。當日,有20家電廠處于臨界低庫存狀態。

印尼煤供應緊張促使印度買家增加了對印尼貨物的詢盤興趣,多數買家傾向于滿足近期需求,而非建立大量庫存,尤其是在運費波動和全球基準價格變動的情況下。國內煤炭供應的持續改善在一定程度上降低了對大規模進口的迫切性。

歐洲

近期,盡管地緣政治緊張局勢推高了天然氣和石油市場的不確定性及價格,增加了能源供應的整體風險溢價,但這并未轉化為對煤炭的實質性需求支撐。季節性消費疲軟限制了采購興趣,導致煤炭價格在缺乏基本面支撐的情況下不升反降。

截至上周晚些時候,歐洲ARA三港6000大卡動力煤到岸價降至110美元/噸以下,較前一周下降超2美元/噸。

天然氣價格小幅上行,截至2月27日,洲際交易所(ICE)TTF基準荷蘭天然氣2026年4月期貨收于31.959歐元/兆瓦時,較前一周的31.525歐元/兆瓦時上漲1.38%。

過去一周,德國化石燃料發電占比由58%降至44%,而可再生能源發電占比則從42%升至56%,進一步削弱了對煤炭的需求。與此同時,歐盟能源密集型企業正聯合呼吁降低高昂的電力成本,以提升其競爭力,這也從側面反映出歐洲能源價格高企對工業部門的壓力。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號